新快报讯 随着房地产市场持续深度调整,2025年上半年房企整体销售呈现“前高后低”走势。中指研究院数据显示,TOP100房企上半年销售额同比下降11.8%,降幅较前五个月扩大,市场复苏基础仍需巩固。与此同时,出险房企化债进程加快,行业加速洗牌。值得关注的是,在一线城市,首改和改善类住宅成为成交主力,尤其是90-140㎡户型销售占比显著提升,反映出市场对“好房子”的强烈需求。

6月单月TOP100房企销售额同比下降18.5%

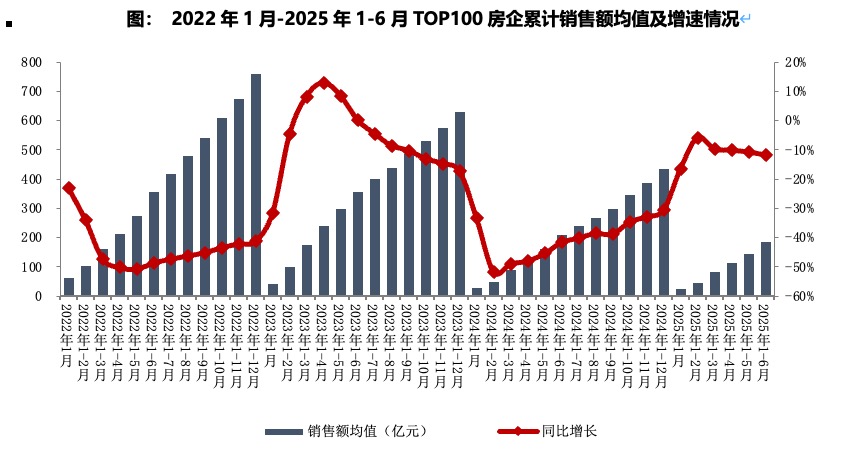

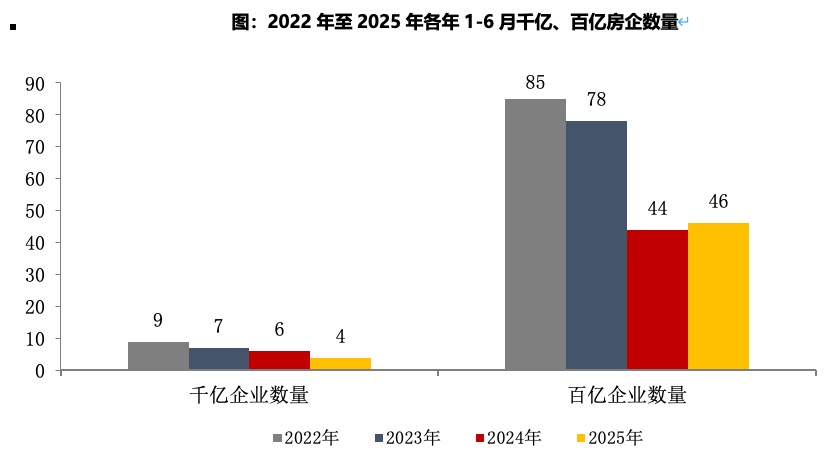

2025年1-6月,TOP100房企销售总额为18364.1亿元,同比下降11.8%,降幅较1-5月扩大1个百分点。6月单月,TOP100房企销售额同比降18.5%,较5月单月降幅扩大1.2个百分点。1-6月销售总额超千亿房企4家,较去年同期减少2家,百亿房企46家,较去年同期增加2家。TOP100房企权益销售额为12812.7亿元,权益销售面积为6570.6万平方米。

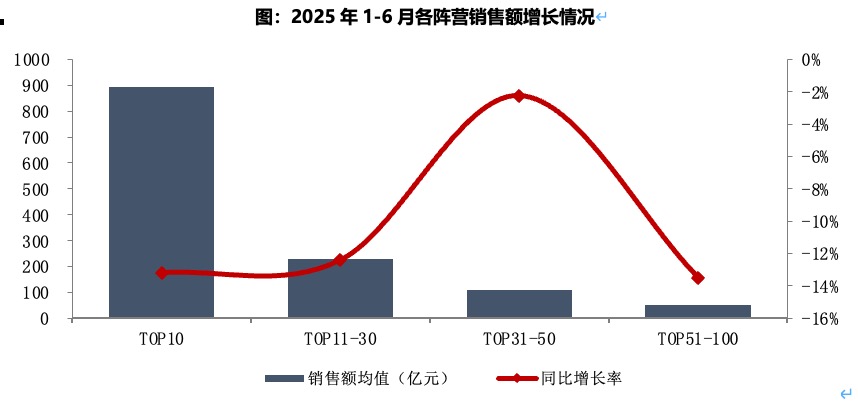

2025年1-6月,各阵营房企销售额均有下降。其中,TOP10房企销售额均值为893.8亿元,较上年下降13.2%;TOP11-30房企销售额均值为227.3亿元,较上年下降12.4%;TOP31-50房企销售均值为111.3亿元,较上年下降2.2%;TOP51-100房企销售额均值为53.1亿元,同比下降13.5%。

千亿元以上销售额企业较去年减少2家

2025年1-6月,多个阵营企业数量均有变化。具体来看,1000亿元以上阵营4家,较去年同期减少2家,销售额均值为1244.3亿元。第二阵营(500-1000亿)以上阵营7家,较去年同期增加3家,销售额均值637.5亿元。第三阵营(300-500亿)企业3家,较去年同期减少3家,销售额均值348.0亿元。第四阵营(100-300亿以下)企业32家,较去年同期增加4家,销售额均值151.3亿元。

一线城市业绩贡献率增长显著

一线城市业绩贡献率占比增长9.0个百分点,二线城市业绩占比近五成。2025年上半年,20家代表房企47.8%的销售业绩来源于二线城市,为主要业绩贡献来源,但同比下降6.8个百分点,一线城市销售业绩贡献率同比增长9.0个百分点至40.0%,增速显著。

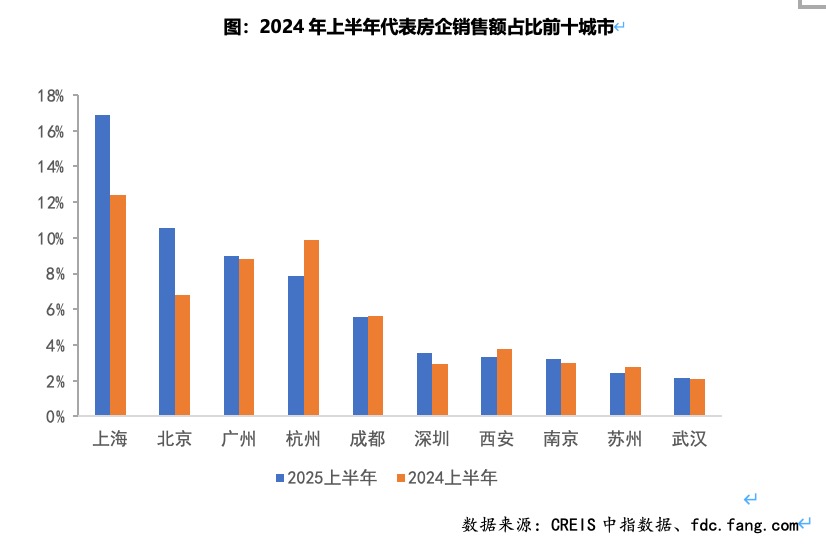

20家代表房企销售额贡献前三城市分别为上海、北京和广州,销售额贡献率分别为16.9%、10.6%和9.0%。代表房企开发业务更加聚焦核心一二线城市,重点布局经济增长好、有产业支撑的高能级城市,同时采取“以销定投”的投资策略,关注“主流城市、主流地段”,确保较高的投资回报率。分企业来看,招商蛇口(001979)、越秀地产、中建壹品、中国中铁(601390)深耕一线城市,一线城市销售贡献率均在50%以上;保利发展(600048)、中海地产、华润置地、保利置业、中建东孚一线城市销售贡献率均超40%。

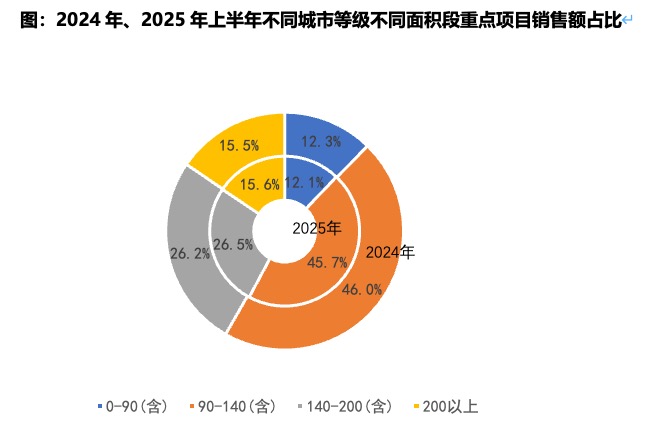

改善类产品仍为市场主流

各面积段销售金额占比变化不大,产品结构趋于稳定。2025年上半年,代表企业各面积段销售额占比保持稳定,具体来看,90-140平米首改类项目销售额占比45.7%,占比最高,仍是当前的主力产品;140-200平米改善类项目销售额占比提升0.3个百分点至26.5%,200平米以上高端类项目销售额占比为15.6%,同比增长0.1个百分点,增幅仅次于改善类项目。2025年,“好房子”首次被写入《政府工作报告》,体现出政府对于“好房子”建设的高度重视。房地产企业也紧跟政策变化,着力打造“好房子”。从市场实际表现来看,“好房子”在市场调整期也实现较好去化。改善类及高端类产品更容易做出“好房子”,因此成为当前房企打造的主力产品。

一线城市首改类项目增长10.6个百分点,二线及三四线城市改善类与高端类项目有所增长。分城市等级来看,2025年上半年一线城市90-140平米首改类项目占比增长10.6个百分点至55.2%,增速最快。二线城市与三四线城市中,改善类与高端类产品销售占比均有一定增长,二线城市104-200平米改善类项目和200平米以上的高端类项目占比分别增长3.9和2.3个百分点,90-140平米首改类产品下降7.9个百分点,降幅较大。三四线城市200平米以上的高端类项目占比增长5.4个百分点,增长最快。

好城市+好房子”具备结构性机会

6月13日国常会提出要“多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”, 释放楼市积极信号。中指研究院认为,预计下半年政府或通过加大城中村改造房票安置力度等举措,推动购房需求释放;同时进一步完善与落实专项债收购存量闲置土地、收购存量商品房,盘活企业存量资产,改善企业资金状况。从市场表现来看,6月重点城市新房及二手房销售环比均实现增长,但同比仍有所下滑。从市场趋势看,房地产市场仍处于波动调整过程中,预计下半年城市分化行情仍将延续,“好城市+好房子”具备结构性机会,但市场全面止跌回稳仍需政策进一步发力。

配资门户网站平台提示:文章来自网络,不代表本站观点。